仕様

概要

移動平均線、エンベロープ、一目均衡表etc.を使用した5分足自動売買スウィングシステムです。

エントリーはトレンドフォロー、トリガーはエンベロープブレイクアウトです。

本システムは今回のプロジェクト用に既存のシステムのサイン判定に一目均衡を加えたものです。

若干ですがドローダウンを軽減できました。

エンベロープブレイクのため、設定したエンベロープの範囲内での値動きに関しては反応しませんので、トレンドレス局面での無駄な損失はある程度回避できているかと思います。

使用ツール

Excel

ターゲット

日経225先物ミニ・ラージ(メジャー限月)

トレードタイプ

スウィング

対象セッション

日中+夜間

使用足

5分足

トレード頻度

年間平均100回前後

エントリータイプ

トレンドフォロー

ENTRY条件

採用している主なテクニカル指標は

1.長中短3本の単純移動平均線

2.長短単純移動平均線乖離

3.エンベロープ

4.モメンタムもどきとROCもどき

5.ボリンジャーバンド

6.一目均衡表

です。

テクニカル指標は多用しないということを原則としていますので、その点では少々多過ぎかとも思います。

しかし、

1.~4.は単純移動平均線がベースですし、一目とボリンジャーも機能の一部しか使用をしていませんので、パラメータの数はそれほど多くはありません。

堅牢性を高めるためにはもみ合いや荒れ相場でのだまし回避が重要ということで、移動平均線のアングル、標準偏差、変動幅、2つの移動平均線のクロス回数等で局面を分析し勝つ確率が低いと思われる局面でのエントリーを極力回避しています。

EXIT条件

ストップロス、トレーリングストップ、まれにエントリールール変更時のサイン変更のいずれかで決済します。

トレーリングストップ機能発動値や利益確定の際に見る最大利益からの下落率はトレンドの強弱および局面の荒れ具合に応じて設定値を変化させています。

ストップロスに関しては、システム内でトレンドの強弱に応じて設定値を変化させて対応しています。

しかし、このストップロスは足が完成するまでの急激な価格変動には対応できません。

ということで、強制ロスカット処置として、建玉時点でロボットファイルの方で仕掛値に対して一定幅の逆指値成行注文を出すようにしています。

ですので、セッション間のギャップがある場合等を除けば損失の最大値はその強制ロスカット値です。

強制ロスカットも採用していますのでシート上での含み損益計算は終値ベースではなく買いの場合はエントリー値と安値との差、売りの場合はエントリー値と高値との差を見ています。

メジャーSQ時の建玉のロールオーバーはしません。

建玉はメジャーSQ前日の日中セッションの引けで強制決済します。

運用方法

ロボットによる完全自動売買

今後の改良ポイント

現在の仕様はドテンではありませんが、買サインと売サインが原則交互に出ます。

そのため、大きな流れの初期段階で利確もしくは損切にひっかかってしまうと、その後に同一方向の大きなトレンドが発生しても手をこまねいて見ていることしかできないというケースがかなり発生してしまっています。

その辺がなんとも歯がゆく、どうにかならないものかと模索中です。

トレーリングストップの発動値を大きくすれば大きなトレンドの初期段階での逆方向の動きに反応しにくくすることはできますが、そうすると細かい利確ができず全体のパフォーマンスに悪影響を与えてしまいます。

決済後一定時間経過後は状態をフラットにするようなことも試行しているのですが、本来のエントリー条件との整合性が取れなくなったりでなかなか難しく。

まあ取れない時は取れないと達観しないといけないことなのかもしれませんが、もう少しもがいてみようかと思っています。

成績

対象データは日経225ミニ、損益はシステム損益です。

2022年12月末時点

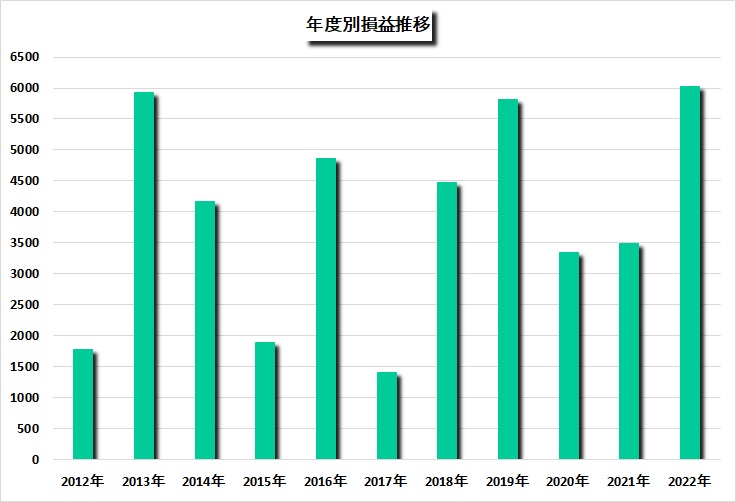

年度別成績

| 年度 | 総利益 | 総損失 | 総損益 | 利益数 | 損失数 | 引分数 | 取引数 | 勝率 | PF | POR | 平均損益 | 最大DD |

| 2012年 | 5015 | -3245 | 1770 | 42 | 36 | 0 | 78 | 53.85 | 1.55 | 1.32 | 22.69 | 515 |

| 2013年 | 11250 | -5315 | 5935 | 65 | 35 | 1 | 101 | 64.36 | 2.12 | 1.14 | 58.76 | 730 |

| 2014年 | 9580 | -5415 | 4165 | 63 | 42 | 0 | 105 | 60.00 | 1.77 | 1.18 | 39.67 | 1125 |

| 2015年 | 7580 | -5695 | 1885 | 59 | 40 | 1 | 100 | 59.00 | 1.33 | 0.90 | 18.85 | 800 |

| 2016年 | 11100 | -6240 | 4860 | 67 | 43 | 1 | 111 | 60.36 | 1.78 | 1.14 | 43.78 | 925 |

| 2017年 | 6900 | -5500 | 1400 | 55 | 39 | 1 | 95 | 57.89 | 1.25 | 0.89 | 14.74 | 1085 |

| 2018年 | 10630 | -6160 | 4470 | 64 | 43 | 1 | 108 | 59.26 | 1.73 | 1.16 | 41.39 | 630 |

| 2019年 | 10260 | -4445 | 5815 | 71 | 34 | 0 | 105 | 67.62 | 2.31 | 1.11 | 55.38 | 635 |

| 2020年 | 9585 | -6235 | 3350 | 67 | 41 | 0 | 108 | 62.04 | 1.54 | 0.94 | 31.02 | 895 |

| 2021年 | 10825 | -7335 | 3490 | 70 | 49 | 0 | 119 | 58.82 | 1.48 | 1.03 | 29.33 | 780 |

| 2022年 | 14930 | -8905 | 6025 | 76 | 59 | 1 | 136 | 55.88 | 1.68 | 1.30 | 44.30 | 975 |

| 合計 | 107655 | -64490 | 43165 | 699 | 461 | 6 | 1166 | |||||

| 最大 | 14930 | -3245 | 6025 | 76 | 59 | 1 | 136 | 67.62 | 2.31 | 1.32 | 58.76 | 1125 |

| 最少 | 5015 | -8905 | 1400 | 42 | 34 | 0 | 78 | 53.85 | 1.25 | 0.89 | 14.74 | 630 |

| 平均 | 9787 | -5863 | 3924 | 64 | 42 | 1 | 106 | 59.95 | 1.67 | 1.10 | 37.02 | 893 |

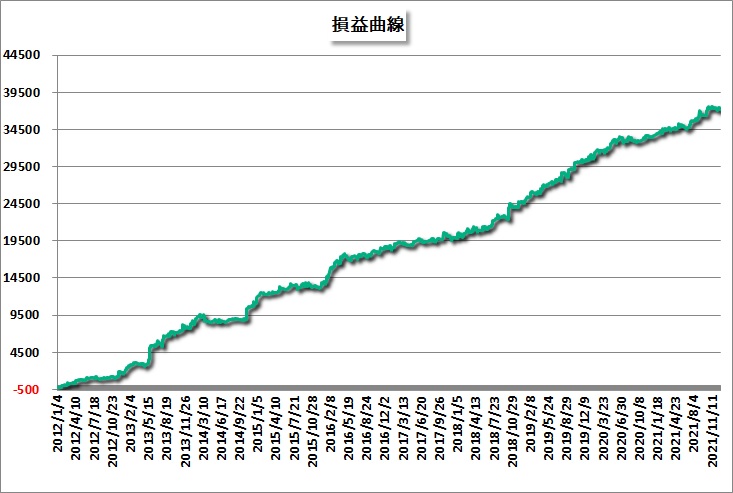

損益曲線

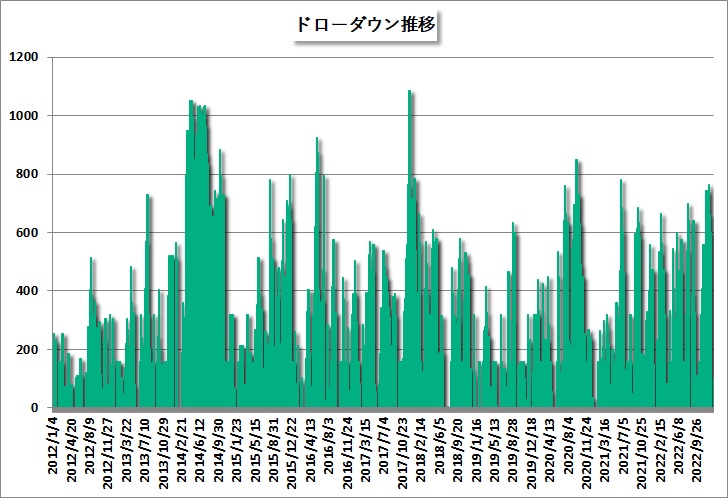

ドローダウン推移

(注)下記グラフは取引単位ではなく日集計から作成したものですので、年度別成績表の最大ドローダウン値と若干ですが差異が生じてしまうことがあります。

フラット期間発生頻度

| フラット期間 | 回数 |

| 1 | 2 |

| 2 | 10 |

| 3 | 4 |

| 4 | 6 |

| 5 | 11 |

| 6 | 5 |

| 7 | 12 |

| 8 | 5 |

| 9 | 4 |

| 10 | 6 |

| 11 | 4 |

| 12 | 4 |

| 13 | 3 |

| 15 | 2 |

| 16 | 3 |

| 17 | 1 |

| 19 | 1 |

| 20 | 5 |

| 21 | 1 |

| 23 | 2 |

| 25 | 2 |

| 28 | 1 |

| 29 | 3 |

| 30 | 1 |

| 35 | 1 |

| 36 | 1 |

| 38 | 2 |

| 39 | 1 |

| 42 | 2 |

| 43 | 1 |

| 48 | 1 |

| 53 | 2 |

| 55 | 1 |

| 56 | 1 |

| 66 | 1 |

| 68 | 1 |

| 86 | 1 |

| 95 | 1 |

| 156 | 1 |