仕様

概要

2007年後半、シストレ着手後に初めて手掛けたシステムが母体です。

寄引システムはこの他にも夜間セッション、日中夜間セッション、夜間翌日中セッションをターゲットに作成しましたが、なんとか形になったのは日中セッションのみです。

セッション間のギャップをターゲットにした引寄システムは一つもものに出来ずでした。

寄引ですのでテクニカル指標を多用してもあまり機能しないだろうということでメインのテクニカル指標として採用しているのは単純移動平均線と移動平均線の派生指標だけです。

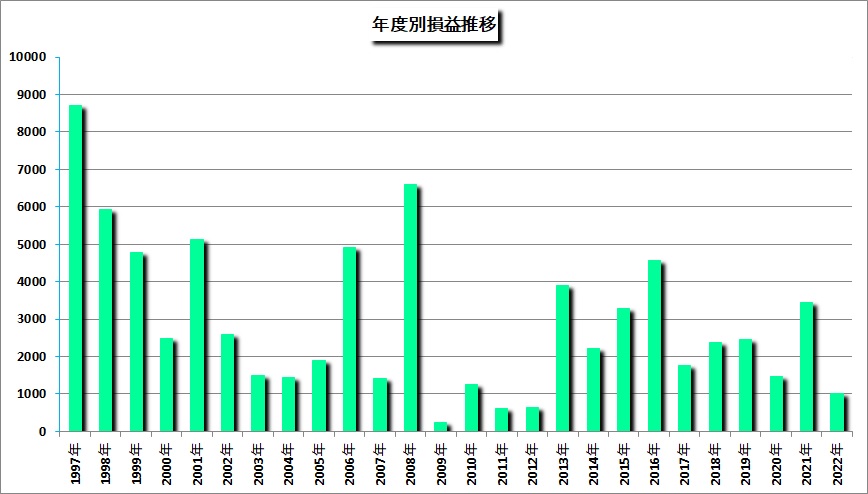

他のシステムについても言えることですが、低迷期、天井期、踊り場等の株価の調整期ではかなりパフォーマンスが低下します。

後述掲載の年損益グラフを見ていただければ一目瞭然です。

2009年から2012年にかけての株価の超低迷期ではほとんど利益になっていません。

2013年からの上昇トレンド期ではなんとか形になったものの、このところの調整局面では苦戦しています。

この調整局面が天井期なのか踊り場なのかの判断はつきませんが、次の上昇期もしくは下降期に突入するまでここしばらくは我慢の日々が続きそうです。

複利運用かつ他2システムとのポートフォリオ運用ということで、運用時の心理的負担を極力軽減す為に利益の大きさよりもドローダウン抑制に重点をおいていますので、法則性の見出せないトレンドレス局面での参戦は極力控えるようかなり厳しくフィルターをかけています。

その関係で長い時は一カ月程度サインを出さない時もあります。

使用ツール

Excel

ターゲット

日経225先物ミニ・ラージ(メジャー限月)。

TOPIX先物・ミニTOPIX・日経225連動型ETF・TOPIX連動型ETFを運用してもそこそこ結果はでますが、225先物と比較するとボラが小さいのでパフォーマンスは劣ります。

パラメータを調整すればそれぞれのデータを使用してもそれなりの結果は出ますが、やはり225先物に比べるとパフォーマンスは落ちてしまいます。

システムタイプ

寄引

対象セクション

日中

使用足

日足

トレード頻度

平均年間90回前後

ENTRY条件

1.過去データのパターン分析から取り敢えず売買サインを出します。

2.その結果に下記のようないくつかのフィルターをかけて該当した場合は

上記のサインをノーサインに変更します。

・超トレンドレス局面

・極端にボラが大きい局面

・前日の日経225先物が

買われ過ぎと判断した場合の1.での買サイン

売られ過ぎと判定した場合の1.での売サイン

・ラリー・ウィリアムズの最高の売りもどきに該当した場合の1.での買サイン

・日経225先物の変化率とNYダウの変化率との関連性から導き出したサインが1.のサインと逆

本システムでは過去X日間の(高値-安値)の平均値(平均変動幅)を重視しています。

平均変動幅によって使用するパラメータ値も切り替えていますし、

ロスカット値も平均変動幅を基準に算出しています。

原則トレンドフォローですが条件によってはカウンターでもエントリーします。

EXIT条件

原則15:15に引成強制決済。

ストップロスが機能した場合はザラバ中決済。

運用方法

本システムの売買判定はギャップも考慮する関係上、始値に左右されます。

ですので、8時30分前後の気配値の上下全120呼値につきそれぞれの価格の売買サインをマクロ機能を使用してスキャン、その売買サインに基づいてストップロス用逆指値注文つき寄成注文を手動で発注しています。

当初のスキャン範囲は上下で40呼値だったのですが、変動が大きい時はあっという間に気配値が動きますのでスキャン範囲を広げました。

「COPY DATA」押下でトレースしている他のDUDシステムに、4本値等のデータをコピーしています。

セッション開始までの残り時間とにらめっこしながら、通常は損切用逆指値注文を付加したIFDOCOで発注。

気配値はかなり変動しますから、気配値が買、売、ノートレのサインの境界線近辺の場合はENTRYに難儀します。

どうしても判断がつかない場合は寄り前のIFDOCO発注をあきらめ、寄値を確認後に寄値が売買のいずれかに該当した場合に成行で発注という流れになります。

その際、始値と仕掛値が乖離してしまうこともありますが一種のスリッページとして割り切っています。

寄り後に発注するケースはそう多くはありませんし、乖離がマイナスに働くこともありますが、逆も有で今の所、システム損益とのギャップは大きな問題とはなっていません。

建玉を確認後、システムで算出された損切値で逆指値注文を発注します。

損切りにならなかった場合、引けで決済。

アクティブ口座ですので引けの処理はノータッチです。

成績

対象データは2006年7月17日以前は日経225ミニが未上場でしたのでラージデータ、7月18日以降はミニです。

損益はシステム損益です。

2022年12月末時点

年度別成績

| 年度 | 総利益 | 総損失 | 総損益 | 利益数 | 損失数 | 引分数 | 取引数 | 勝率 | PF | POR | 平均損益 | 最大DD |

| 1997年 | 13580 | -4880 | 8700 | 60 | 34 | 2 | 96 | 62.50 | 2.78 | 1.58 | 90.63 | 760 |

| 1998年 | 10950 | -5020 | 5930 | 60 | 35 | 2 | 97 | 61.86 | 2.18 | 1.27 | 61.13 | 840 |

| 1999年 | 7850 | -3080 | 4770 | 52 | 29 | 1 | 82 | 63.41 | 2.55 | 1.42 | 58.17 | 380 |

| 2000年 | 7070 | -4590 | 2480 | 44 | 37 | 0 | 81 | 54.32 | 1.54 | 1.30 | 30.62 | 810 |

| 2001年 | 9340 | -4220 | 5120 | 63 | 39 | 2 | 104 | 60.58 | 2.21 | 1.37 | 49.23 | 490 |

| 2002年 | 5350 | -2760 | 2590 | 45 | 34 | 1 | 80 | 56.25 | 1.94 | 1.46 | 32.38 | 670 |

| 2003年 | 4870 | -3380 | 1490 | 53 | 42 | 2 | 97 | 54.64 | 1.44 | 1.14 | 15.36 | 770 |

| 2004年 | 3760 | -2320 | 1440 | 41 | 29 | 5 | 75 | 54.67 | 1.62 | 1.15 | 19.20 | 580 |

| 2005年 | 3730 | -1830 | 1900 | 51 | 24 | 6 | 81 | 62.96 | 2.04 | 0.96 | 23.46 | 580 |

| 2006年 | 7540 | -2630 | 4910 | 66 | 25 | 3 | 94 | 70.21 | 2.87 | 1.09 | 52.23 | 320 |

| 2007年 | 4265 | -2855 | 1410 | 43 | 27 | 0 | 70 | 61.43 | 1.49 | 0.94 | 20.14 | 470 |

| 2008年 | 8960 | -2355 | 6605 | 59 | 26 | 2 | 87 | 67.82 | 3.80 | 1.68 | 75.92 | 355 |

| 2009年 | 4350 | -4115 | 235 | 55 | 48 | 4 | 107 | 51.40 | 1.06 | 0.92 | 2.20 | 860 |

| 2010年 | 3660 | -2400 | 1260 | 47 | 38 | 2 | 87 | 54.02 | 1.53 | 1.23 | 14.48 | 405 |

| 2011年 | 2420 | -1800 | 620 | 48 | 38 | 5 | 91 | 52.75 | 1.34 | 1.06 | 6.81 | 320 |

| 2012年 | 1950 | -1305 | 645 | 40 | 34 | 2 | 76 | 52.63 | 1.49 | 1.27 | 8.49 | 330 |

| 2013年 | 7505 | -3605 | 3900 | 56 | 37 | 2 | 95 | 58.95 | 2.08 | 1.38 | 41.05 | 640 |

| 2014年 | 4875 | -2655 | 2220 | 47 | 32 | 2 | 81 | 58.02 | 1.84 | 1.25 | 27.41 | 400 |

| 2015年 | 7040 | -3745 | 3295 | 51 | 32 | 0 | 83 | 61.45 | 1.88 | 1.18 | 39.70 | 730 |

| 2016年 | 8510 | -3940 | 4570 | 53 | 32 | 2 | 87 | 60.92 | 2.16 | 1.30 | 52.53 | 760 |

| 2017年 | 5145 | -3380 | 1765 | 57 | 43 | 4 | 104 | 54.81 | 1.52 | 1.15 | 16.97 | 930 |

| 2018年 | 6895 | -4510 | 2385 | 58 | 38 | 0 | 96 | 60.42 | 1.53 | 1.00 | 24.84 | 575 |

| 2019年 | 5295 | -2835 | 2460 | 51 | 36 | 0 | 87 | 58.62 | 1.87 | 1.32 | 28.28 | 490 |

| 2020年 | 5435 | -3980 | 1455 | 39 | 30 | 0 | 69 | 56.52 | 1.37 | 1.05 | 21.09 | 650 |

| 2021年 | 10855 | -7405 | 3450 | 52 | 54 | 2 | 108 | 48.15 | 1.47 | 1.52 | 31.94 | 910 |

| 2022年 | 5785 | -4770 | 1015 | 32 | 34 | 1 | 67 | 47.76 | 1.21 | 1.29 | 15.15 | 820 |

| 合計 | 166985 | -90365 | 76620 | 1323 | 907 | 52 | 2282 | |||||

| 最大 | 13580 | -1305 | 8700 | 66 | 54 | 6 | 108 | 70.21 | 3.80 | 1.68 | 90.63 | 930 |

| 最少 | 1950 | -7405 | 235 | 32 | 24 | 0 | 67 | 47.76 | 1.06 | 0.92 | 2.20 | 320 |

| 平均 | 6423 | -3476 | 2947 | 51 | 35 | 2 | 88 | 57.98 | 1.85 | 1.27 | 33.58 | 609 |

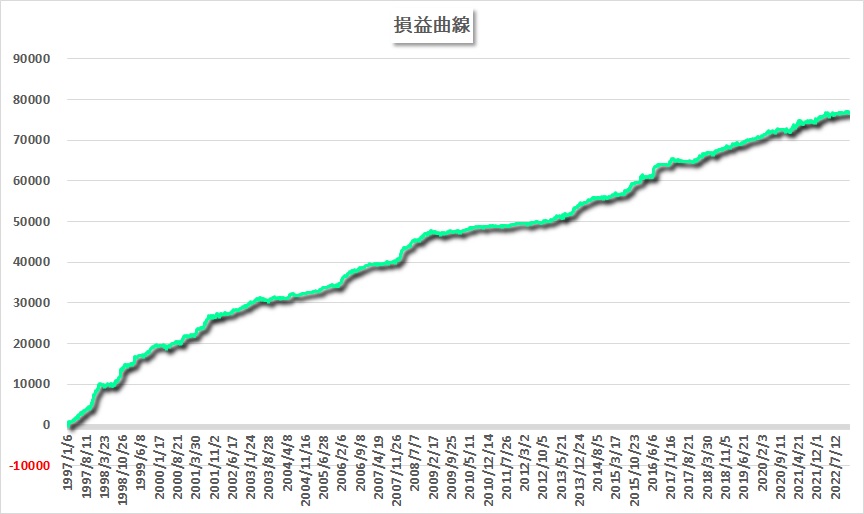

損益曲線

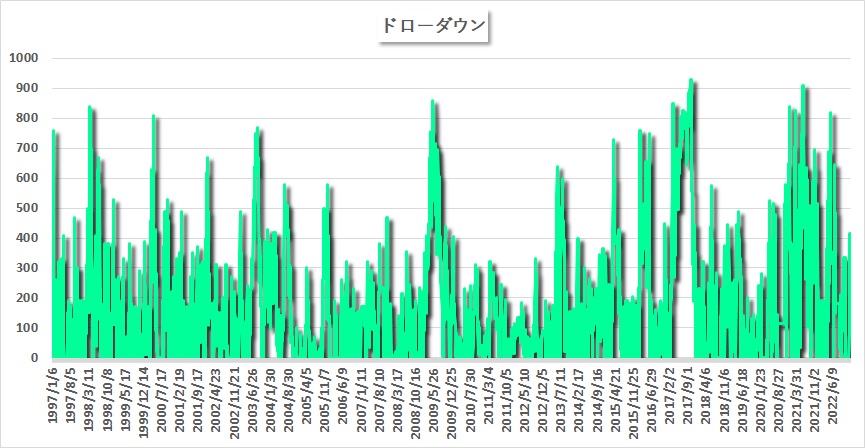

ドローダウン推移

フラット期間発生頻度

| フラット期間 | 回数 |

| 1 | 37 |

| 2 | 23 |

| 3 | 27 |

| 4 | 23 |

| 5 | 20 |

| 6 | 15 |

| 7 | 11 |

| 8 | 5 |

| 9 | 7 |

| 10 | 6 |

| 11 | 6 |

| 12 | 4 |

| 13 | 4 |

| 14 | 4 |

| 15 | 4 |

| 16 | 5 |

| 17 | 2 |

| 18 | 2 |

| 19 | 1 |

| 20 | 3 |

| 21 | 2 |

| 22 | 2 |

| 23 | 3 |

| 25 | 2 |

| 26 | 1 |

| 28 | 2 |

| 29 | 1 |

| 31 | 3 |

| 32 | 2 |

| 33 | 4 |

| 34 | 1 |

| 35 | 2 |

| 36 | 3 |

| 39 | 1 |

| 40 | 1 |

| 41 | 1 |

| 43 | 1 |

| 44 | 4 |

| 45 | 1 |

| 47 | 1 |

| 48 | 1 |

| 49 | 1 |

| 52 | 1 |

| 54 | 2 |

| 55 | 1 |

| 56 | 1 |

| 57 | 2 |

| 59 | 1 |

| 60 | 1 |

| 61 | 1 |

| 72 | 1 |

| 73 | 2 |

| 78 | 1 |

| 81 | 1 |

| 85 | 1 |

| 92 | 1 |

| 96 | 1 |

| 101 | 1 |

| 107 | 1 |

| 119 | 1 |