「シストレで楽々トレード」的な謳い文句が巷には溢れていますね。

それを受けてかどうかはわかりませんが、シストレなら自分で判断する必要もないし労力的にも精神的にも楽をして資産を増やせそうだ!という思いでシストレの道に足を踏み入れる方も多いのではないでしょうか?

ところが、いざ、シストレの門をくぐってしまうと、ほとんどの人の思いは次のように変容してしまいます。

「いやいやシストレは労力的にも精神的にもかなり辛い。なかなか勝てるものではない。」

運営者の思いも同様です。

長くシストレに関われば関わるほどその思いは強くなってきている気がします。

シストレで成功することはどうしてかくも困難なのでしょうか?

この疑問への答えを求めて、ここでは、シストレでの勝利を困難にしている要因といかにすればシストレで勝てるのかについてちょっと探っていこうかと思います。

シストレで勝てない原因とその対策

システム性能・システム評価上の問題

まあこの部分は根本的な問題です。

一定水準以上のパフォーマンスを有するシステムでなければ勝ちようがない。

当然です。

そうでなければ、自作品をこれでよしとはしないでしょうし、市販システムを購入することもないでしょう。

運用開始時には一定水準以上のパフォーマンスを持つシステムと認識して運用を始めます。

ところが、多くの場合、パーフォーマンス低下で運用中断を余儀なくされてしまう。

考えられる原因の一つは、不十分なバックテストデータ。

どのターゲットでも局面を大別すると次のような4つのステージに分けられます。

日経225先物を例にとればこのように↓。

(注:2015年後半からの局面を天井期として捉えていいのか上昇期の途中のもみ合いと捉えていいのかは私にはまだ判断がつきません。)

・第1ステージ:低迷期(グリーン)

・第2ステージ:上昇期(ブルー)

・第3ステージ:天井期(ピング)

・第4ステージ:下降期(レッド)

一概には言えませんが、各ステージ、

それぞれ、

第1ステージはトレンド極小、ボラ低、

第2ステージはトレンド大、ボラ高、

第3ステージはトレンド小、ボラ低~中、

第4ステージはトレンド極大、ボラ極高

というような傾向性を有しているかと思います。

バックテストデータが短過ぎて、極端な話ですが、第4ステージだけのデータでパラメータを最適化してしまったシステムは、局面が変化し傾向性のかなり異なる第1ステージに突入してしまえばパフォーマンスが急速に悪化してしまう可能性が大となります。

いいパフォーマンスだと思いワクワクしながら運用を開始、最初は好調、ところが局面の変化にシステムが対応できなくなっていき、最終的にシステムが機能しなくなり市場から撤退を強いられる。

だいたいがこのパターンでやられます。

バックデータにはこの4つのステージが全て組み込まれていることが理想です。

但し、

4つのステージの1サイクルは7~8年位にはなりますのでデータの入手が困難な場合もあるかと思います。

そのような場合はすくなくともトレンドが大きいステージとトレンドが小さいステージの双方が含まれている事、それがバックテストデータとしての必要最低条件になるかと思います。

市販システムであれ、自作であれバックテストデータの不備は致命的です。

メンタルマネジメント上の問題

仮に運用しようとしているシステムが前述のバックテストデータの問題もクリアーされていて、パフォーマンス的にも特に問題のないシステムだったと仮定します。

ご存知のように、いかに優れたシステムでも当然右上がりに一直線に利益が積み重なっていくわけではありません。

必ずドローダウンが発生します。

ドローダウンが発生してからドローダウンが解消するまでをフラット期間と言いますが、その長さは半年以上に及ぶことも多々あります。

下記の表は私のある寄引システムの1997年1月から2020年11月までのフラット期間の長さと出現頻度を検証したものです。

| フラット期間 | 回数 |

| 1 | 36 |

| 2 | 20 |

| 3 | 35 |

| 4 | 24 |

| 5 | 19 |

| 6 | 17 |

| 7 | 13 |

| 8 | 6 |

| 9 | 10 |

| 10 | 7 |

| 11 | 9 |

| 12 | 5 |

| 13 | 5 |

| 14 | 2 |

| 15 | 8 |

| 16 | 3 |

| 17 | 1 |

| 18 | 3 |

| 20 | 5 |

| 21 | 5 |

| 22 | 3 |

| 23 | 4 |

| 25 | 3 |

| 26 | 2 |

| 27 | 1 |

| 28 | 1 |

| 29 | 1 |

| 30 | 2 |

| 31 | 2 |

| 32 | 1 |

| 33 | 2 |

| 36 | 5 |

| 40 | 2 |

| 41 | 1 |

| 43 | 1 |

| 46 | 2 |

| 50 | 1 |

| 53 | 1 |

| 57 | 1 |

| 68 | 1 |

| 79 | 2 |

| 81 | 2 |

| 82 | 1 |

| 116 | 1 |

| 139 | 1 |

| 141 | 1 |

| 195 | 1 |

100日以上のフラット期間は4回発生。

116日が2011年、139日は2009年、141日は2003年~2004年にかけて、最長の195日は2017年にそれぞれ発生しています。

どれもトレンドレス局面が長く続いた時にやられています。

1か月位でドローダウンが解消できればいいのですが、それが2か月、3か月と続き、さらにそれ以上長引いてくるとどうしても徒労感に苛まれてしまいます。

システムに対する不信感も徐々に芽生え、心は不安感に支配され、その日々の連続に疲弊していきます。

システムのパフォーマンスに問題がないという前提ならそこを我慢して忍耐強く運用していれば結果的にドローダウンを解消できているのですが、それは結果論。

長いトンネルの中を進んでいる最中はどうしても徐々に心がネガティブになり、ついには弱き心に負けて途中で運用を中断。

シストレでの成功を拒む大きな要因の一つです。

自作システムであれば仕様は把握できていますから、このシステムの仕様であれば今の局面には合わないのでこの停滞はやむを得ない、ここが我慢のしどころとある程度自分を納得させることができます。

それでもやられます。

市販品はスペックがほとんどブラックボックス、そうなってくると全く拠り所はありません。

ので、まず、確実にやられます。

裁量トレードの心理的負担を避けるためにシストレに移行したとしても結局のところ運用段階で心理的な壁に突き当たってしまいます。

マネーマネジメント上の問題

後に生活費として出費しなければならないお金や借金したお金等を投資の元本として充当する行為は最悪です。

このケースもまず、失敗します。

システム運用開始後、順当に利益を積み重ねてくれればいいのですが、その逆、運用開始とともにドローダウンが発生しフラット期間が長期に渡ってしまうケースもあるわけです。

その際、後々ドローダウンが回復するにしてもその時点では不確実、実際に日々口座からお金が消えていくわけですから、メンタルがやられて継続できません。

余裕資金だからと言ってハイリターンを狙ったレバレッジの効かせ過ぎも当然NGです。

レバレッジを効かせれば、短期間で利益を大きく伸ばせる可能性を高められますが、逆もまたしかりで短期間で市場から撤退させられてしまうリスクも高くなってしまいます。

もう十数年前になりますが、親からの遺産(確か3000万円ほど)で日経225先物(ミニ上場前でしたのでラージ)の寄引トレードを行うというブログがありました。

ほぼ毎日の参戦で100万円以上の勝ち負けの日々です。

レバレッジもかなり効かせているようでした。

当初は好調で短期間で元金は6000万円程度になったのですが、それからがボロボロ。

利益分の3000万円はあっという間に溶け、さらに元金も半額程度に。

何を思ったのか、その段階で資金1000万円程度を追加、最終的にはほぼ当初の元金を溶かした段階でブログは停止しました。

本番前の資金管理シュミレーションを実施せず、許容ドローダウン率等の撤退ルールも設定することなく勢いで本番に突入してしまったのではないでしょうか?

余裕金(?)とは言え大き過ぎる損失でした。

以上、勝てない理由を探ってきましたが、ではいかにすればシストレで勝てるようになるのでしょうか?

その辺をまとめてみました。

どうすればシストレで勝てるようになるのだろうか?

まず、

マネーマネジメントを徹底する

運用開始前までにより多くの余裕金を作り、実戦ではその余裕金の一部(例えば余裕金の20%と決めて)のみを使用する。

余裕金の全てをリスクに晒すなどは言語道断です。ポジションサイジングを誤ればあっという間に撤退です。

特に複利で運用しようとする場合は、実戦前にこの投下資金割合の問題をきっちりシミレーションしておかないと運用継続は困難です。

投下資金割合を高くすればそれだけリターンも大きくなる可能性はあるわけですが、その反面、リスクも増大しドローダウンも大きくなりフラット期間も長期化します。

複利で運用するのであれば元金、手数料、平均スリッページ、年度末の利益に対する税金20%等の引出金を設定した上で資金管理シミレーションを行い、最大利益を追求しつつもMAXドローダウン率が許容範囲内に収まるような投下資金割合を見出していくことは必須の作業です。

その際、例えばドローダウンの許容範囲が20%程度であるならば、実戦に突入して仮に5%程度上乗せされてもいいように実戦前のシュミレーションにおいてはMAXドローダウン率が15%前後になるような投下資本割合を探し出します。

次に

システムのパフォーマンス評価をより厳正に行う

バックテスト対象期間の過去データを手に入れ対象期間のデータ分析を行う。

後述のパフォーマンスの検証に必須です。

自作の場合は当然行うことですが、市販品の場合、そこまでやられて購入する方は少ないのではないでしょうか。

しかしやっておかなければ、提示されているデータを鵜呑みにして高価な買い物をすることになります。

後々後悔しない為にも必要最低条件です。

バックテストデータに問題がないかを確認する。

期間が短過ぎないか、複数のステージがその期間に含まれているかをデータ分析の結果と照らし合わせて確認しておきます。

年度毎、月毎のパフォーマンスが妥当な数値か否かを確認する。

データ分析の結果と提示されている年度毎、月毎のパフォーマンスを照らし合わせてみて妥当か否かを判定します。

例えばトレンドフォロー型のシステムにもかかわらずトレンド局面でのパフォーマンスが低く、逆にトレンドレス局面でのパフォーマンスが高いような場合は少々うさん臭ささを感じます。

システムがトレンドフォロー型であれカウンター型であれ、システムのパフォーマンスはトレンドとボラにほぼリンクしますから、それに該当しないケースが多く見られる場合には提示されているパフォーマンスの信頼性を疑ってみた方がいいかもしれません。

バックテストの取引回数に問題がないかを確認する。

あまりに少な過ぎる場合は結果に偏りが出やすく(少数の法則)、たまたま勝てているという可能性が高くなります。

逆に多過ぎる場合も問題です。

50回の取引で2,000円の利益を出したシステムAと250回の取引で2,000円の利益を出したシステムBがあったとします。

リターンは同額ですが、平均損益は前者が40円、後者は8円です。

後者のように質より量でリターンを維持しているシステムの場合、局面が大きく変化した場合、変化に対応できずに平均損益がマイナスに転じてしまう確率が高いですし、手数料の支払いという点でも不利です。

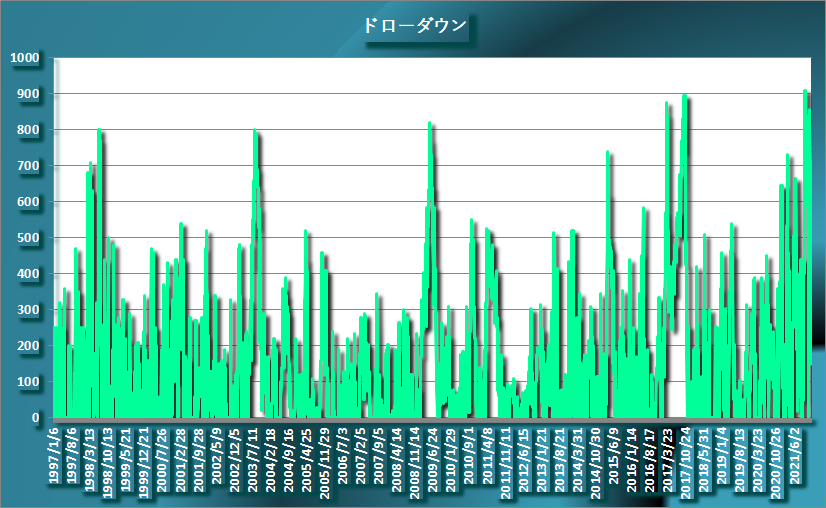

ドローダウンとフラット期間についてしっかり把握しておく。(重要)

運用時のメンタルダウンを防ぐ為にも実戦前にドローダウン額の推移とフラット期間について把握しておく事は必須事項です。

ドローダウン額の推移については例えばこのようにグラフにしておくとイメージをつかみ易いかと思います。↓

フラット期間については既述のような表を作成し過去のフラット期間の出現頻度を把握しておきます。

これらのグラフと表から、

・最大ドローダウンは1000円位までなる可能性がある

・500円以上のドローダウンは平均すれば年に2回位は起こりうる

・カレンダーベースで8カ月程度、フラット期間(ドローダウン発生期間、最大利益を更新できない期間)が継続する可能性がある

・2~3か月程度のフラット期間は常に起こりうる

等の貴重な情報を得る事ができます。

これを知っているだけで運用時のフラット期間における心構えが違ってきます。

システムのパフォーマンスというとついついシステムの利益ばかりに目が行きがちですが、このような数値をきっちり把握できているか否かが運用の継続という点では大きなポイントとなります。

運用時のメンタル維持の為にも、そしてどのような状況になったらシステムの運用を中断または中止すべきかを判断する為にも重要な事です。

実戦に入る前に資金管理シュミレーションを徹底的に行う。

資金の項で既述ですが、資金管理シミレーションは適切な投下資金割合を導き出す為には不可欠な作業です。

元金、口座手数料、想定スリッページ、年度末引出金を設定し、資本の投下割合を変化させることで最終利益、口座残高ドローダウン率がどのように変化するかを検証し適切な投下割合を見出します。

このシミレーションは口座残高ベースですので、これから運用しようとするシステムを心底から信じる為にも有効な作業です。

システムを心底から信じることができなければシストレで勝利することは不可能です。

システムへの信頼感を揺るぎないものにする為にも徹底した資金管理シミレーションを行い、納得した上で実戦に参戦するようにすることで勝つ確率を高かめることができます。

実戦に参戦するタイミングを計る

資金管理シミレーションを徹底的に行い適正な投下資金割合を決定できたとします。

通常であればいざ実戦となるわけですが、即参戦した場合撤退リスクを高めてしまうこともあるので要注意です。

どういうことかというと、例えば参戦しようとした時のマージンベースでのドローダウン額がゼロだったとします。

ゼロということはシステムが最大利益を更新している最中でシステムとしては好調時です。

その勢いでさらに最大利益を更新していく可能性もありますが確率的にはそう高くはありません。

ドローダウン額の推移を見れば一目瞭然ですがシステムが最大利益を更新する機会は思っているよりも少ないものです。

ほとんどが最大利益を更新できないフラット期間です。

仮に好調時に参戦してしまえば、そのシステムの過去最大ドローダウン程度のリスクを背負ってしまうことになります。

最悪、参戦してそのまま最大ドローダウンを更新して即撤退などということになりかねません。

システムの不調時に参戦することはなかなか勇気がいることですが、例えば最大ドローダウン手前くらいで入れば、ドローダウン解消に向かう可能性が高いですし、万が一最大ドローダウンを更新して撤退ということになっても傷は浅くて済みます。

システムのドローダウン推移表と連勝・連敗表を作成し、タイミングを計った上で参戦することで勝つ確率を上げられます。

又、他のターゲットでもターゲットごとに似たような傾向性があるのかもしれませんが、225先物にも利益を積み上げやすい時期と利益を上げるのが難しい時期(決算への思惑で荒れることの多い2月~4月のように)が存在します。

難しい時期に参戦してしまうと初期段階で大きなドローダウンが生じてしまう可能性が高くなってしまいますので、できればそのような時期からの参戦は控えておいた方が無難です。

その辺の詳細に関してはこちらでまとめてあります。↓

そして、最後に

メンタル面を強化する

いろいろ手を尽くして参戦、あとはシステムを信じて許容ドローダウン率を上回らない限り運用を継続していけばゴールが見えてくるのですが、、、実際に運用に入るとこれがかなり難儀です。

日々の戦いの結果に反応しているだけで知らず知らずのうちにメンタルはダメージを受けてしまいます。

仮に五分五分の戦いが続いているとしてもです。

同じ規模の利得と損失を比較した場合、人は損失の方が1.5倍から2.5倍重大だと感じてしまいます。(行動経済学のプロスペクト理論の価値関数)

結果、メンタルが徐々にダウン、ドローダウンが増え続けるということだけで恐怖心を覚えてしまい、許容ドローダウン率を上回っていないにもかかわらずシステムを信じられなくなってしまい運用中断に至ってしまうことがあります。

運営者もよくやってしまったことです。

個々のトレードには固執してはいけないと言い聞かせながらシステムを運用しているわけですが、徐々にダメージは受けてしまうようでついつい愚かな行為をしてしまいます。

心を動かしたくないので、極力自動売買用のロボットの画面は見ない事にしているのですが、いろいろな原因でシステムが止まってしまうこともありますから、日に何度かはチェックしなければなりません。

その際、例えば、裁量的にはここから「買い」はあり得ないだろうと思えるような時点でシステムが「買い」でエントリー、そのまま含み損が膨らんでいったりすると、もう心中穏やかでなくなってしまうのです。

心がネガティブになり、「さらに損が膨らみドローダウンが拡大してしまう。」としか思えなくなってしまうわけです。

後で考えるとなんで?と思うのですが、その時は弱き心に支配されてしまうのでしょうね。

「ここで損切しておけば、楽になるぞ。」という悪魔のささやきに負けて勝手に建玉を決済。

結果的には、ロボット通りにしていればその後、流れが変わり取引は利益で終わっていたものを、自らの手で無駄な損失を確定してしまい、かつせっかくの利益を得る機会も失ってしまう。

一番やってはいけない事の一つです。

ある程度、含み益が出ていた場合も、「ここで決済しておけば、かなりドローダウンが減らせるぞ。」というささやきに負けて勝手に決済、結果的には利益はさらに伸びて、結果得られたであろう利益の喪失。

こんなことをしていては勝てません。

反応しないトレーニングを続け、反応しない心を手に入れることはシストレで勝つ為の最低条件の一つかと思います。

フラット期間の長期化が引き起こすメンタルダメージの克服は運営者にとっても大きな課題の一つです。

相場の心理という点では、一冊位はその分野の本に目を通しておいた方がいいかも知れませんね。まあ、読んだからメンタルが強くなるわけではありませんが、自分の心理を冷静に分析する術を得られますし、その知識はその後のメンタルトレーニング&the修行に生きてくるかと思います。

ご参考までに、相場の心理関係で読んだ本はこちらです。↓

ゾーン 「勝つ」相場心理学入門(マーク・ダグラス著)

海外の本の特徴で、表現がくどい、引用されている例がピンとこない等の問題はありますが、なかなか良書だと思います。

「ゾーン」、明鏡止水の境地にいかにすれば辿り着けるかがテーマの本です。

まとめ

以上、シストレで勝てない原因といかにすれば勝てるかについて探ってみました。

システムトレードというと打出の小づちのように楽をして儲かるというイメージが強いですが、そんなことはまずありません。

楽どころかどちらかというと苦行に近いかもしれません。

開発段階では、

シストレの可能性を信じて、スクラップアンドビルドの連続でもめげずに粘り強くわずかな傾向性をデータから見出し、それらを紡いてシステムを作り続けなければなりませんし、作り上げたシステムを信じる為に徹底したパフォーマンス評価と実戦を想定した資金管理シミレーションを繰り返さなければなりません。

ある程度納得できるシステムが完成したとして、その時点はまだスタートライン。

本番はそこからです。

本番の運用段階に入れば、

1~2か月は当たり前、時には半年以上に及ぶフラット期間の不安感や閉塞感に耐えてシステムを信じて設定した撤退条件に到達するまでは長期に渡って日々運用を継続していかなければなりません。

何事でもそうですが生半可では勝てません。

勝つことは容易なことではありませんが、創意工夫をしていけば勝つ確率を高めていく事は可能です。

同好の皆さん、シストレの可能性を信じて、無理のない程度に末永くシストレを楽しんでいきましょう!